消費者金融などからお金を借りていて、

どうしても借金が返済出来ない、という

場合が時にはあります。

そんな場合に、これだけは絶対にしては

いけないのは、他の金融業者からお金を

借りて返済に回す、という方法です。

借金-払えない-新たな借金-そこも払

えない-又新たな借金、という自転車操業状態ですね。

これをやりだすときりがありません。

行き着く先は闇金に手を出して、

地獄の釜をのぞき込む

ということになってしまいます。

それをしないで済むのが、債務整理です。

債務整理には、

- 任意整理

- 特定調停

- 個人再生

- 自己破産

の4つがありますが、下に行く程減額幅

が大きいが、デメリットも大きいという特徴があります。

今回は、その中から個人再生を選び、

個人再生とはどのようなものか、失敗

する理由や失敗しないための対策などを紹介いたします。

個人再生とは?

個人再生とは、冒頭で書いた

債務整理の方法の一つです。

最大で90%程度も借金の額を減らせる上に、

自己破産と違って家や車を売る必要もありません。

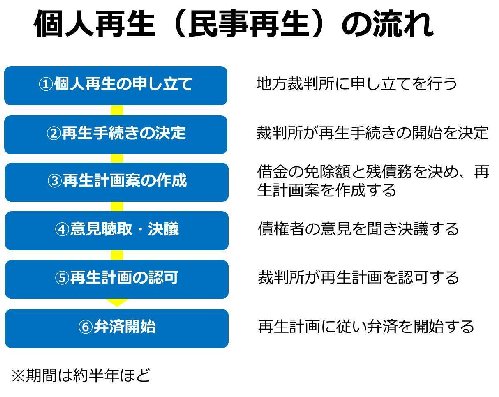

個人再生では、

裁判所に今後の返済計画を提出し、

認めてもらうことになります。

3年で完済できる金額(約5分の1)に減額

できますが、継続的な収入がある人でな

いと利用できません。

個人再生ができる条件は?

個人再生の条件は以下の3つです。

- 将来において、継続して収入を得られる見込みがある人

- 借金が5000万円以下の人

- 個人の債務者であること

この条件は、個人であることや、借金が

5000万円以下というのは、まず問題ないでしょう。

個人で5000万円以上の借金がある人は、

あまりいないでしょうし、もしいたら

個人再生よりは自己破産をお勧めします。

問題があるとしたら、「将来において、

継続して収入を得られる見込みがある

人」という項目でしょう。

断続的にでも収入がある場合には認めら

れることもありますが、

無職で全く収入が無いケースではまず無理です。

この収入面では、自分で稼いだものでな

く、親の援助や配偶者の収入であっても、

認められるケースが多いようですね。

この3点の条件を満たしていれば、不認可

になる心配はまずありません。

個人再生の減額はどの位になる?

個人再生の減額は、

最低弁済額と清算価値の2つの基準

によって決まります。

最低弁済額はこのようになっています。

- 500万円までの借金は100万円

- 1,500万円までの借金は5分の1

- 1,500万円までの借金は5分の1

- 3,000万円までの借金は300万円

- 5,000万円までの借金は10分の1

おおよそ、元の金額の10%から20%迄

減額されるわけですね。

清算価値とは、借り手の預金や車、有価

証券、返戻金のある保険など、金銭価値

のあるものを売った場合の価格に換算します。

その合計を清算価値とするのです。

この最低弁済額は、最低限絶対に返済し

なければならない金額です。

そしてもし、清算価値が最低弁済額を上

回る場合には、清算価値の金額を返済し

なければならないのです。

つまり、資産がある場合は、その資産分

は返済する必要があるわけです。

個人再生を失敗する理由は?

個人再生は、他の債務整理に比べて、

裁判所に認められやすい整理方法なの

ですが、時には失敗することもあります。

その失敗する理由は、比較的単純なもの

が多いようですね。

- 負債総額が5,000万円を超えている

- 将来において継続的に反復して収入を得る見込みがない

- 返済の総額が最低弁済額を下回っている

- 民事再生の開始を求める意思がないことが明らかである

「負債総額が5,000万円を超えている」

場合は、前項で書いたように個人再生の対象にはなりません。

また、「将来において継続的に反復して

収入を得る見込みがない」場合も同様です。

「返済の総額が最低弁済額を下回ってい

る」時は、そもそも個人再生にしなくて

も、そのまま返せばよいのです。

「民事再生の開始を求める意思がないこ

とが明らかである」というのは、非常に

例外的なことでしょう。

意志がないのなら、手続きなど最初から

しなければよいのです。

その他手続き上の不認可の場合もあります。

- 地方裁判所に申し立てた時に棄却される

- 再生計画の不認可が決定される

- 個人再生許可後の返済任務遂行中に取り消される

地方裁判所に申し立てた時に棄却される

ケースでは、裁判所が定めた再生手続き

の費用の予納をしない場合などがあります。

再生計画の不認可が決定されるのは、

再生計画が遂行される見込みがないなど

の場合が多いようです。

個人再生許可後の返済任務遂行中に取り

消される場合は、債務者が再生計画の履

行を怠った時が最も多いようです。

もし、個人再生に失敗した(裁判所の認

可がおりなかった)場合は、

自己破産を考えねばなりません。

冒頭で書いたように、債務整理の減額幅

は、下に行く程多くなっています。

但し、特定調停は別で、これは任意整理

と同程度でしょう。

- 任意整理

- 特定調停

- 個人再生

- 自己破産

通常、債務整理では

まず任意整理を考えます。

減額は少なくてもデメリットも少ないからです。

任意整理では追いつかない場合には、

個人再生となるわけです。

つまり、個人再生より減額が大きいのは、

自己破産しかないということになりますね。

以上個人再生が失敗するケースを書きま

したが、個人再生の失敗はあまり多くはありません。

失敗した場合の理由の大半は、収入面の

問題なので、ある程度の収入が見込める

人は、それほど心配する必要はないと思いますよ。

■自己破産については、こちらの記事もどうぞ。

個人再生に失敗しない対策は?

個人再生が失敗する理由は、裁判所の

認可がおりないというものが最も多いでしょう。

その不認可の理由は、以下のような場合

ですので、それに該当しないようにする

のが、失敗しない対策となります。

- 財産を隠したり,壊したり,勝手に他人に贈与したりした場合

- 信用に関わる情報について嘘をついて,お金を借りたりした場合

- ローンやクレジットカードで商品を買った上で,その商品を売ってお金に替えた場合

- 裁判所が行う調査に協力しなかった場合

これらの事例は、いずれも該当する率は

少ないと思われますので、

過度に心配する必要はないでしょう。

また、不認可になった場合の対策もあります。

家族などから援助を受けることができる

場合は、一時的に収入が途絶えた時でも、

弁済を継続することができます。

支払い期間の延長を交渉する、という手もあります。

個人再生は、最大5年まで返済期間を延長

することができます。

ただし、どんな場合でも延長できるわけ

ではなく、家族の入院などやむを得ない場合に限られています。

裁判所も返済期間の延長に関しては、比

較的理解があるようなので、一時的に返

済困難となった場合には、裁判所に相談するのもよいでしょう。

どうしても返済困難という場合は、

自己破産しか手はなさそうですね。

結び

個人再生は、債務整理の方法の一つです。

最大で90%程度も借金の額を減らせる上に、

自己破産と違って家や車を売る必要もありません。

個人再生では、

裁判所に今後の返済計画を提出し、

認めてもらうことになります。

個人再生は、任意整理より減額幅が大きく、自己破産よりは小さいという、両者の中間的整理方法なのです。

ただし、

- 負債総額が5,000万円を超えている

- 将来において継続的に反復して収入を得る見込みがない

- 返済の総額が最低弁済額を下回っている

- 民事再生の開始を求める意思がないことが明らかである</l

などの場合は、個人再生はできません。

また、返済が困難な時には、家族などか

ら援助を受けたり、支払い期間の延長を

裁判所に申し出ることもできます。