ある日、裁判所から一通の書状が届きます。

しかも、本人以外は受け取れない、

特殊取扱の郵便物なのです。

そして、郵便局員は「受け取りを拒否し

た場合は、この場に置いていきます」な

どというのです。

それで送達は完了したとされるそうですよ。

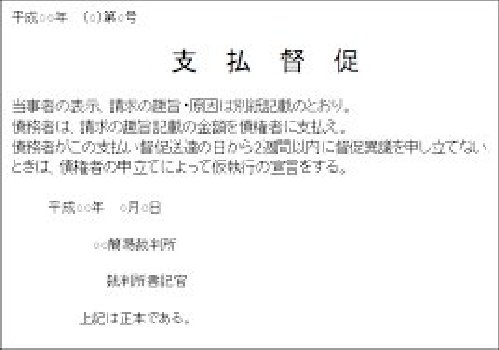

その書状を見ると、

「特別送達 ○○簡易裁判所」とあります。

これが裁判所の支払い督促状なのです。

つまりは、差し押さえの予告書なのですね。

これで身に覚えのある人は、ピンときます。

無論、返済が滞っているあの借金による

差し押さえの通知です。

というわけで今回は、裁判所からの督促

状とはどんなものか、差し押さえ(強制

執行)を防ぐにはどうしたら良いかを見ていきましょう。

裁判所からの督促状とは?

裁判所の支払い督促状は、借金を延滞す

るといきなり来るというものではありません。

借金を払えない延滞の状態が続くと、

金融業者からの厳しい督促があります。

それを無視し続けていると、裁判所から

の地獄の鬼の通達があるわけです。

その流れはこのようになります。

- 督促の電話や通知がある

- 自宅を訪れての督促がある

- 差押予告通知(借金の一括請求書)が送られてくる

- 裁判を起こされる

- 裁判所から支払督促(特別送達)が送られてくる

- 強制執行(差し押さえ)が行われる

「差押予告通知(借金の一括請求書)」

とは、「数ヵ月で差し押さえの手続きに進みます」

という意味のものです。

これは内容証明郵便で送られてきます。

しかし、借入先の業者から届く差押予告

通知は、あくまでも「早く返さないと強

制執行(差し押さえ)をする」という、「通知」です。

これ自体には

差し押さえの法的効力はありません。

借金の返済をするつもりであれば、

この時点がひとつのリミットです。

裁判所からの支払督促(特別送達)は、

「2週間後に差し押さえが実行されます」

という、予告です。

この段階では、通知ではなく確実に

行われる「予告」なのです。

この2つの違いを纏めますと、

このようになります。

- 支払督促 業者からの督促状

- 法的効力あり なし

- 送り主は裁判所 金融業者

- 差し押さえまでの期間 2週間 2-3ヶ月

- 意義を申し立てた場合 通常訴訟に移行 業者の判断による

その後は、「仮執行宣言付支払い督促申立書」

が、裁判所から送られてきます。

これは「強制執行(差し押さえ)に入ります

がよいですか?」という意味の文書です。

そしてその後は強制執行が実行されて、

財産や給料が差し押さえされてしまいます。

差し押さえの対象は、家や土地、車、

高価な宝飾品や家具、債券類も入ります。

債権には、預貯金や生命保険の解約金

も含まれるのです。

家も車も差し押さえられてしまいます。

給与さえ差し押さえられて、会社から

直接、支給前の給与を回収される場合もあります。

法律で保護される「差し押さえ禁止」の

財産は、

2ヶ月分の生活費程度しかありません。

裁判ではどのようなことがある?

支払い督促申立書(又は仮執行宣言付

支払い督促申立書)に異議申し立てをす

ると、どうなるのでしょうか?

借金裁判に異議申し立てを行った後は、

- 訴状

- 口頭弁論期日呼び出し状

- 答弁書

が裁判所から送られてきます。

訴状には貸金業者の訴えた内容が書かれ

ています。

通常は「借金額」と「返済は一括請求す

る」などというものです。

口頭弁論期日呼び出し状には、「○月○

日○時に○○裁判所に来てください」と

裁判の日時が書かれています。

答弁書には、こちらの希望や要求を書きます。

例えば「一括返済はできないので、

分割にして欲しい」などですね。

実際には、業者のいう一括返済が不可能

なら、 「棄却」を求めます。

その後に和解案として、こちらの要求で

ある「分割払い」の方法などを書きます。

支払える限度の毎月の返済額などを書け

ばよいでしょう。

このような場合には、法廷での話し合い

は短時間で終わります。

その後、別室で司法委員が仲介役となっ

て、業者と条件や金額などを話し合う

ことになります。

そのため事前にどこまでなら返済が可能

かを、自分で把握しておくことは絶対に

必要です。

双方が納得できる内容になれば、和解が

できたことを証明するために調書が作成

されます。

差し押さえ(強制執行)を防ぐには?

支払い督促の段階迄行ってしまうと、

普通の人間が自分で対応できる段階を

越えています。

なので、その前に解決するのがベターな

のですが、それが出来ない場合もあるでしょう。

業者からの督促状の段階なら、自力で交

渉して解決も出来る場合がありますが、

裁判所からの支払い督促の段階では、自力解決はもはやむりです。

この段階になると、

普通の人に出来ることは限られています。

相手の金融業者には、法律に詳しい人が

多数いますし、とても1人で対抗できる

ものではありません。

前項で書いた和解で、分割払いの希望な

どは、現実にそうなった例はあまり多く

はありません。

となれば、こちらも

プロに頼るしか道はないでしょう。

つまり、弁護士や司法書士に依頼することです。

司法書士は、以前は書類の作成だけで、

法廷への出席などはできませんでした。

しかしその後の法改正により、

認定を受ければ簡易裁判所での140万円

以下の事件も扱えるようになりました。

ただし、地方裁判所の管轄事件や140万円

以上の事件は扱えません。

その解決法が債務整理です。

ただし、裁判所からの支払い督促では、

期間が2週間しかありません。

したがって、一刻を争って弁護士や

司法書士に相談すべきです。

その際には「裁判所からの支払い督促が

既に来ている」ことを、必ず話しましょう。

債務整理とは

債務整理には「任意整理」「特別調停」

「個人再生」「自己破産」の4つがあります。

それぞれのメリット・デメリットは

このようなものです。

任意整理では、

貸金業者と直接交渉します。

特別調停では、裁判所の調停委員が調停し、

業者と話し合います。

それにより、「返済期間の延長」や「利息

カット」、月々の返済額を軽くする交渉するのです。

業者との自由な交渉ができますが、

問題は相手が

応じてくれるとは限らないということです。

また、大幅な利息カットなどの減免は困

難なので、減額の幅は、個人再生や自己

破産よりは小さくなります。

個人再生とは、

裁判所の許可を得て、借金残高を

原則5分の1から10分の1に減額する手続きです。

借金は大幅に減額されますし、家や車を

手放す必要もありません。

しかし、借金額が少額の場合は認められ

ない、ある程度の定期的収入が必要など

の条件があります。

自己破産の場合は、

裁判所の許可を得て、

すべての借金が免除されます。

無職、無収入や生活保護受給者でも申請

できるという利点もあります。

ただし、デメリットも非常に大きくなります。

家や車などの財産を手放す

ことになります。

また、一部の職業に就くことが制限された

り、資格の取得もできません。

ただし、これは永久的なものではなく、

裁判所の免責が出れば復権できます。

裁判所の免責が出るまでの期間は、

手続き開始からおよそ半年程度です。

この中で比較的デメリットが少なく、

交渉の自由度も大きいのは任意整理で

すが、時間的制約がある場合は難しいかも知れません。

但し、どの場合でも債務整理をすれば、

かならずブラックリスト入りはします。

一定期間新たな借り入れや、クレジッ

トカードの作成が出来なくなるのです。

その期間は通常5年ですが、クレジット

カードは使わない、もう借り入れはしな

いと考えるなら、致命的なものではありません。

結び

借金の返済が滞っている時に、

裁判所から特別送達での支払い督促状

がきたら、緊急事態です。

これは2週間後に強制執行(差し押さえ)

をする、という「予告」で、

既に警告の段階を過ぎています。

これを無視したりすると、ほぼ全ての財

産や給料まで差し押さえられ、残るのは

2ヶ月分の生活費程度しかありません。

したがって、一刻を争って弁護士や司法

書士に相談し、手立てを講じる必要があります。

ただ、この段階で専門家に依頼したが対

策が間に合わず、強制執行を受けてしまっ

たという例もあるそうです。

できれば、もっと早い段階(業者からの

督促の段階)で、

手を打つべきでしょうね。