借金が返せない場合の対策として、

債務整理というものがあります。

読んで字のごとく、債務を整理するものです。

ただし、普通に返済して整理するのでは

なく、法的に整理する方法を、債務整理

と呼んでいます。

債務整理には4種ほどのやり方があります

が、それぞれに特徴とメリット、デメリットがあります。

借金を返す方からみれば、できるだけ安く

(できるものならゼロ!)、しかもデ

メリットがないものがよいのです。

しかし、そんなうまい方法がゴロゴロと

転がっているわけがありません。

そんな方法があれば、借金で悩む人など

いなくなりますよね。

その債務整理の中で、比較的減額幅が大

きく、デメリットもそう多くはない方法

が、個人再生なのです。

今回は、その個人再生のデメリットとメ

リット、そして他の方法との比較を紹介しましょう。

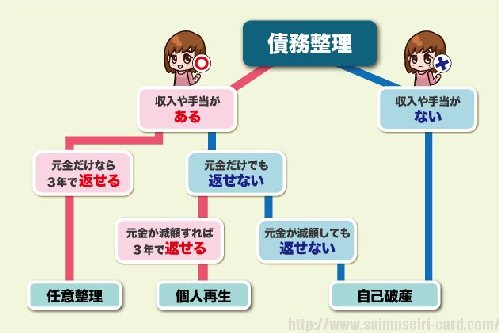

個人再生のデメリットは?

個人再生は債務整理のひとつですが、

債務整理には以下の4種があります。

- 任意整理

- 特定調停

- 個人再生

- 自己破産

下に行く程減額幅が大きいが、デメリッ

トも大きいというのが特徴です。

個人再生が可能な条件は以下の3つです。

- 将来において、継続して収入を得られる見込みがある人

- 借金が5000万円以下の人

- 個人の債務者であること

個人再生では、借金のかなり大きな減額

が期待できるなど、メリットは大きいのです。

しかし、その反面デメリットもかなりあります。

- 官報に掲載される

- 信用情報機関に事故情報が載る

- 手続きが複雑で、時間や費用が掛かる

- 保証人に迷惑がかかることもある

- 個人再生ができないケースもある

官報に個人再生をした人として、

名前と住所が掲載されます。

官報にのること自体は、普通の人はまず

官報など読みませんから、

他の人に知られる恐れはありません。

しかしこれにより、CICやJICC、全国

銀行個人信用情報センターなどの信用

情報機関に事故情報が載ることになります。

これが「信用に傷がある」という状態で、

いわゆるブラックリストですね。

このブラックリストにのると、数年の間

は新たな借り入れやクレジットカードの

作成はできなくなります。

もっとも、クレジットカードの代わりに

なるデビッドカードというものがあり、

インターネットでの通販は、大半がデビッドカードに対応しています。

このデビッドカードは、買い物の決済は

即時銀行口座から行いますので、

借り入れにはなりません。

逆に言うと、借金はしなくて済みますの

で、借金癖のある人に向いているかも知れませんよ。

個人再生手続きは裁判所に申し立てをす

るので、手続きは厳格に定められています。

必要書類も多く、手間と時間が掛かりま

すし、素人が自分でやるとなるとかなり面倒です。

特に再生計画の立案は、複雑な計算が必

要になるので、普通の人にはまず無理

でしょうね。

弁護士なり司法書士に依頼することにな

り、費用も30万円程度はかかります。

また、個人再生手続による減額は、申立

てをした本人だけで、保証人は対象になりません。

ですので、保証人が付いている場合は

保証人に請求が行くこともあります。

その保証人は大変な迷惑をかけること

になりますので、要注意です。

個人再生ができないケースも多いのも、

かなり大きなデメリットです。

- 将来において、継続して収入を得られる見込みがある人

- 借金が5000万円以下の人

- 個人の債務者であること

これらが個人再生の条件です。

この条件は、個人であることや、借金が

5000万円以下というのは、まず問題はありません

問題があるのは、「将来において、継続

して収入を得られる見込みがある人」と

いう項目でしょう。

断続的にでも収入がある場合には認めら

れることもありますが、

無職で全く収入が無いケースではまず無理です。

個人再生のメリットは?

前項では個人再生のデメリットを紹介し

ましたが、それではメリットにはどのよ

うなものがあるのでしょうか?

個人再生のメリットにはこのようなものがあります。

- 借金が80~90%と大幅に減る

- 家は売らずに済む

- 利用条件の制限は少ない

- 職業の制限がない

- 業者からの取立はなくなる

借金が80~90%と大幅に減るのが、

最大のメリットでしょう。

- 500万円までの借金は100万円

- 1,500万円までの借金は5分の1

- 1,500万円までの借金は5分の1

- 3,000万円までの借金は300万円

- 5,000万円までの借金は10分の1

これが最低弁済額です。

おおよそ、元の金額の10%から20%迄減額

されるわけですね。

ただし、自己破産のようにゼロにはでき

ませんが、その代わり家は売らずに済みます。

特に持ち家で、何年も住んでいる家を出

なければならないのは、かなりの苦痛でしょう。

これも大きなメリットですね。

個人再生には、「小規模個人再生」と

「給与所得者再生」という2つの種類があります。

裁判所の認可が必要なので、誰でも手軽

に使えるとは言えませんが、利用のため

の基準は決して高くはありません。

自己破産の場合は、免責が降りるまでは

弁護士や税理士、公認会計士、司法書士

など特定の職業に就くことはできません。

しかし、

個人再生の場合は職業の制限は全くありません。

個人再生手続きをしていることを、貸金

業者に通知すれば、取り立てはできなくなります。

さらには、貸金業者による給与の差し押

さえなどの、強制執行を中止させることもできます。

頻繁な取り立てに悩んでいた人には、

大きなメリットでしょうね。

個人再生のついてはこちらもどう

個人再生と他の債務整理との比較

それでは、個人再生と他の債務整理との

メリットとデメリットの比較をしてみましょう。

個人再生と任意整理のメリットとデメリットの比較

個人再生は裁判所による調整ですが、

任意整理は借り手と貸金業者とが直接

交渉して、返済額を決める方法です。

任意整理は返済期間や1ヶ月ごとの返済

金額の交渉をしますが、

借金を大幅に減らすことは難しいのです。

また、任意整理は貸金業者が交渉に応じ

なければ不可能です。

個人再生に比較して任意整理のメリット

- 裁判所の認可は不要で手続きが簡単

- 特に決まった条件はなく、業者との交渉による

- 官報に載らないのでブラック状態にならない

- 保証人に請求が行かない場合もある

個人再生に比較して任意整理のデメリット

- 業者との交渉が纏まらない場合もある

- 減額幅は個人再生よりかなり少ない

個人再生と自己破産の、メリットとデメリットの比較

自己破産では、返済にあてるため、財産

を手放さなければなりません。

高額な財産(特に住宅)は全て失います。

その代わり、借金はほぼゼロになります。

個人再生に比較して自己破産のメリット

- 税金以外の借金を全て免責にできる

- 収入が無くても可能

- 5,000万円以上の借金でも可能

個人再生に比較して自己破産のデメリット

- 家など大半の財産はなくなる

- 貯金なども額の制限がある

- 免責までは職業の制限がある

- 時間と費用がかかる

このように、自己破産は返済はほぼゼロ

にできますが、失うものも大きいのです。

個人再生では返済額に追いつかない場合

にのみ、自己破産を考えるべきでしょう。

結び

債務整理には、任意整理、個人再生、

自己破産など数種の方法があります。

個人再生は、減額幅とメリット・

デメリットは、任意整理と自己破産

の中間にあり、最大80~90%の減額が可能です。

家などは売らずに済みますが、信用情報

機関には「異動」として、ブラック情報が記載されます。

そのため、一定期間は新しい借り入れや

クレジットカードの作成が出来なくなる

などのデメリットもあります。

このように債務整理には、

減額と制限の異なる複数の方法

があります。

債務整理を考える時には、よく検討して

自分の状態に最も適した方法を取りましょう。