2025 年之如何在美股不动脑子成为百万富豪实操版

共 4677 字,阅读需 24 分钟

首先我们需要先了解,在国际上,人们普遍把有 100 万美元家庭净资产看作是家庭富裕的象征,大概是 700 万 RMB。那其实在中国也是如此,人们也普遍把有 100 万人民币当做是第一个节点,即 A7 资产。

但是拥有 100 万 RMB 显然不够我们实现躺平,或者相对意义下的财富自由,所以我们还是以 100 万美元,也就是 700 万人民币为目标!

PS:在这个过程中,我们不考虑通货膨胀和人民币贬值等因素,只算最简单的账!即如果把 65 岁当做是一个节点,在 65 岁时候,我们坐拥 700 万人民币为目标,我们需要寻找什么样的投资方式,以及需要投资多少钱!

那我们在有目标之后,我们下意识可能会觉得这个目标比较遥远,这边我们可以看一组中美对比的数据。

根据《2024 胡润财富报告》,截至 2024 年 1 月 1 日,中国拥有资产超过 600 万元人民币的富裕家庭数量约为 5,128,000 户,也就是等于 512.8 万户,大概是全国家庭总数(是家庭,不是人口)的 1%。

那美国呢?截至到 2024 年,美国现有近 2400 万户净资产者可以达到 100 万美元,同时美国也是全球百万富翁数量最多的国家。

其实发现好像还挺难的,那当然了,拿美国举例子由于财富的积累效果,年纪越大的家庭,财富越多,所以年龄超过 55 岁的大龄家庭里百万富翁的比例高达 20%。

其实就拿你每年存款 10 万来看,你 10 年之后也会存到第一个 100 万!在我看来只要是你有学习理财的基本概念,以及能够保证每年定期存款,实现小康生活也是时间问题。

所以理财是一个锦上添花的事情,确保我们找到合适的又长又厚的雪坡,长期投资,来实现财富的更多积累!

OK,了解完毕了基础的情况之后,下面我们一步一步来了解投资和复利计算的基本概念,学会了之后,就可以根据自己的情况来计算每年需要投资多少钱,来实现财富自由!

1、无定投复利计算

首先举个例子,如果你现在有 10 万元,如果你能够找到一个年化 10% 的理财产品,稳定把这笔钱放在里面 20 年,最后会变成多少钱呢?

在这个过程中,我们不考虑通货膨胀和人民币贬值,只计算账面上的财富。

在这个公式中:

- 初始本金(P)为 10 万元(100,000 元)

- 年化复合回报率(r)为 10%(0.1)

- 投资期限(n)为 20 年

- 投资在第 0 年(现在)一次性投入,无后续定投

- 回报率为年化复合利率,复利计算一次每年(无通胀、费用等其他因素,现实中需考虑)

最后的计算公式是:FV = P × (1 + r)^n

其中:

- P = 100,000 元

- r = 0.1

- n = 20

所以最后 FV = 100000 × 6.727 = 67.27 万。

也就是说如果你从现在开始准备了一笔 10 万块钱的存款,并且你成功找到了一个年化 10% 的产品,你把这笔钱放在里面持续让钱生钱,你最后可以得到大约 67 万。

这就是持续年化的力量。

那这里大家会有疑问,如果真的是如此,那 10% 的年化回报率是不是太少了,感觉才 10 个点,可以不可以更高一些呢?

这里我们要参考真实数据,就拿股神巴菲特举例子。

巴菲特从 1965 年至 2023 年,在接近 60 年的时间里面,巴菲特的年化回报率大概在 19% 左右。

这还是踩在美国经济上升的风口期,那回归到最近呢?

我们来看过去 20 年呢?从 2005 到 2025 年的 20 年间里面,其公司年化回报率为 11.2%!

所以其实在整个市场上来说,如果你可以找到年化回报率持续 10% 的理财产品来说,你就可以媲美巴菲特!

所以 10% 年化率已然很厉害!

2、持续定投复利计算

那我们再回到持续定投计算,还是那个例子,例如我们每年都能够持续投资 10 万元,然后这个产品的年化回报率在 10% 左右,我们定投 20 年,那最后我们可以得到多少钱呢?

初始投入(t=0):¥100,000 每年年末定投:¥100,000 年化收益率:10% 期限:20 年 复利频率:按年复利(年末投入视作该年的期末再投入)

计算公式是:FV = P(1+r)^n + A⋅(((1+r)^n)−1)/r

其中:

- P = 100,000 元

- r = 0.1

- n = 20

代入计算最后的数据是 640 万元,在这个过程中,我们预计投入 200 万 元,收益是 440 万元,投资回报率是 220%。

可以说如果你可以找到这个产品,每年固定投入 10 万元,确保他的回报率从年的角度来考虑能够维持在 10% 来看,你在 20 年间持续投入了 200 万,这笔钱不算是多。

但是最后等到 20 年之后,例如你从 25 岁开始投资,你在 45 岁时候,即拥有 640 万资产!

是不是感觉到特别不可思议,好像每年 10 万块钱,20 年不算是很多,但是真正代入到计算中,回报率高达 220%。这就是爱因斯坦讲到的复利是世界上第八大奇迹!

3、倒推定投数额

OK,我们在了解了定投计算规则之后,我们现在来倒推!

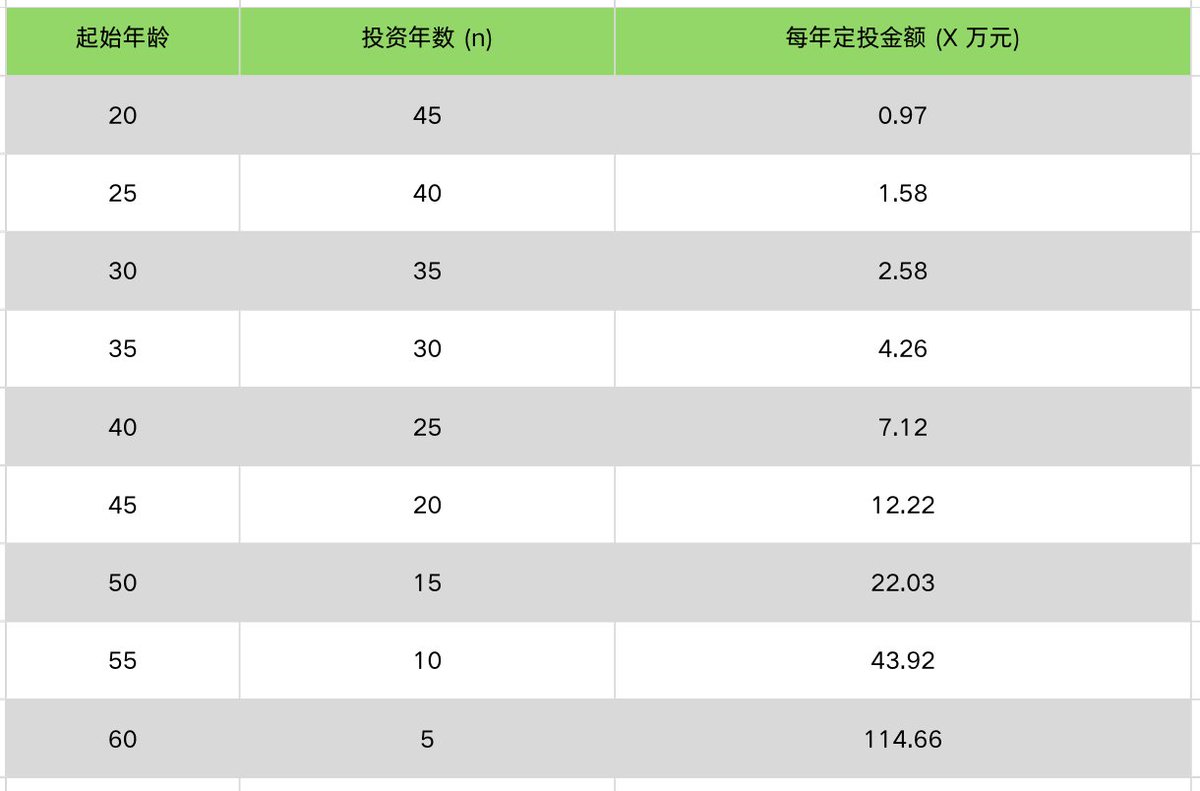

此时此刻,无论你是多少岁,我们以一个最终目标为设计,那就是等你到 65 岁的时候,我们期望拥有 700 万人民币,这个是我们的目标!

那我们在人生的不同阶段应该如何进行投资呢?或者是每年定投多少钱,可以实现这个目标呢?

计算公式是:PMT = FV × r / ((1+r)^n − 1)

其中:

- FV:目标未来价值 = 7,000,000 元

- r:年化回报率 = 0.1(10%)

- n:投资年数 = 65 - 当前年龄

计算的过程就不给大家展示了,我们直接说结果,数据如下:

如果你此时 25 岁,你期望在 65 岁的时候,银行卡里面有 700 万巨款,你只需要每年往能够确保 10% 年化收益的产品里面投资大概 1.6 万元,就可以实现这个目标!

是不是很简单?是不是很神奇!

所以说你要你开始的越早,你成为百万富翁的概率就会越大,也可以越早,所以积极开始定投家人们!

4、寻找合适的产品

那现在方法都有了,就和别人和你说你在银行里面存 1000 万,按照现在银行 0.95% 的利息来看,每个月你可以拿到大概 8k 块钱左右!

但是此时问题来了,我们去哪里弄到这 1000 万资产,就和现在我们已经知道了每年定存不到 2 万块钱,持续 40 年,就可以有 700 万的巨款一样,在这个实操过程中我们还缺少的是我们一个年化率能够达到 10% 的稳定理财产品!

所以现在我们就来寻找一下这样的产品!

首先是标普 500,也就是 S&P500!

如果从他成立以来看的话,从 1926 年到现在投资回报率约 9.8% – 10.0%、2005–2025(近 20 年)约 10.8%

这张图,也能够表示出来一个大概情况,就很符合我们的要求!

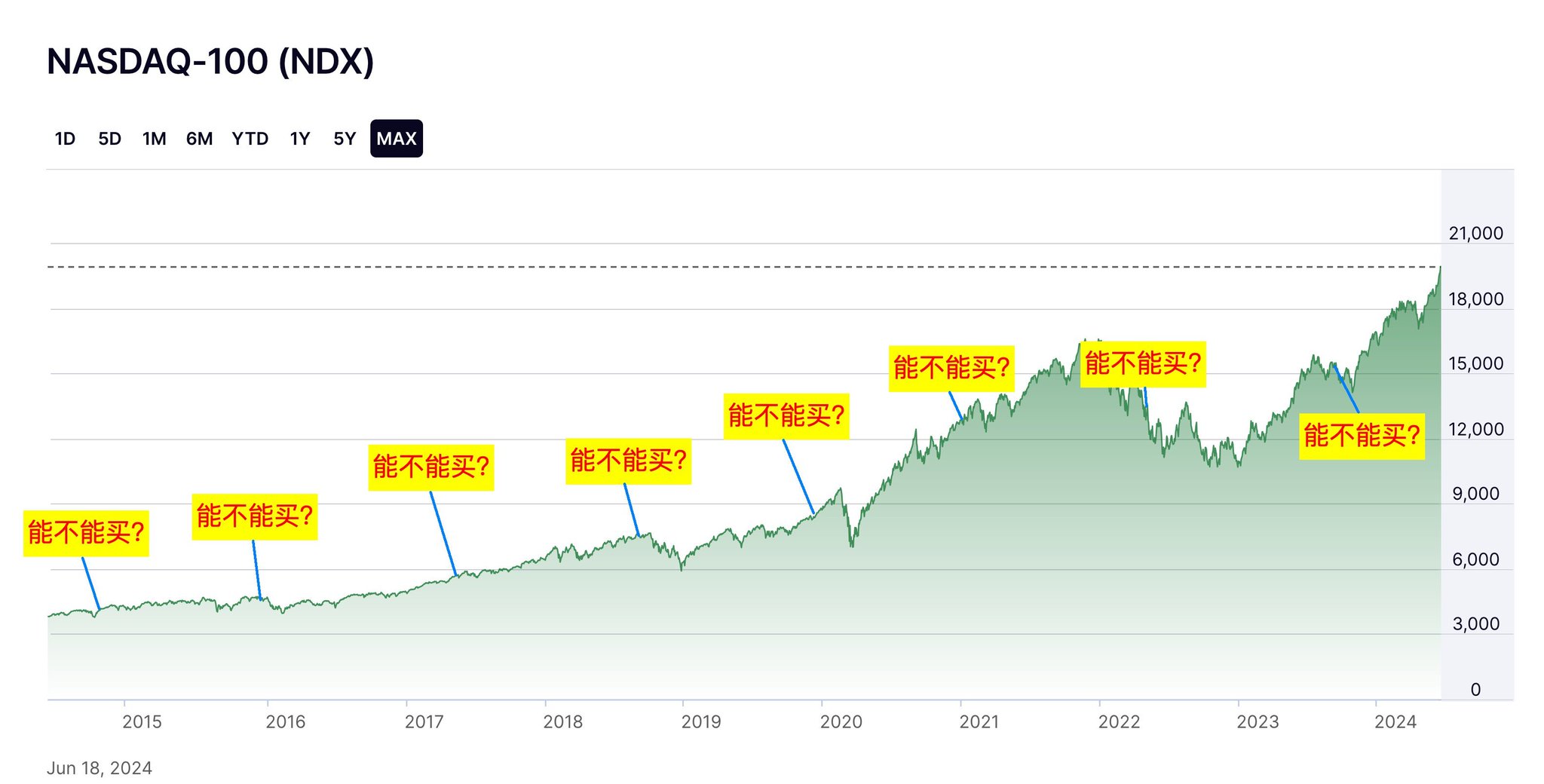

另外一个产品就是我们经常聊到的纳斯达克 100 指数!

如图所示在过去平均 38 年里面平均回报率高达 13.7%!

其实收益更高,但是风险也更大!

还有一张图,经常被大家拿出来开玩笑,就是你在过去的那么多年里面,什么时候问能不能够买,我们给出的答案都是可以买!

所以我们就不要考虑那么多其他的产品,这两个产品,已经足够我们用了!

如果你可以成功去标普/纳达斯克定投,一年 2 万块钱,45 年之后,你就可以彻底成为全国 1% 的家庭!

说到这里,我在收集数据的时候,还发现了一个有趣的事情,那就是沪深 300!

我们从数据中可以了解到,其实在过去 20 年(含股息)沪深 300 指数的年化收益率约为 8%–10%。

看到这里,你会不会想说,这看起来好像和标普差不多,这个年化收益率差的不是很大啊?但是为什么大家在在沪深 300 里面的体验那么差呢,以及为什么大家都那么厌恶 A 股呢?问题出在哪里呢?

其实有以下的几个原因:

1. 数据口径不同

标普 500:国际上常用的收益率统计几乎都包含股息再投资(Total Return)。美国公司分红稳定,股息通常能贡献 2% 左右的年化回报。

沪深 300:很多媒体引用的沪深 300 回报率其实是价格指数(不含分红),而如果算全收益指数(含股息),年化回报会略高,但 A 股分红率低,提升有限(一般 1% 左右)。

👉 所以单纯对比"价格指数"的沪深 300 与"含股息"的标普 500,会让沪深 300 看起来更接近标普,实际上差距更大。

2. 时间段的影响

2005–2025 这 20 年,沪深 300 的基期(2005 年左右)正好是中国资本市场快速发展初期,指数在 2007 年、2015 年有过两轮大牛市,拉高了长期 CAGR。

标普 500 在这 20 年里,经历了 2008 金融危机和 2020 疫情暴跌,但随后大牛市拉升,回报非常可观。

👉 如果换成 2010–2025 这 15 年,沪深 300 的回报率就明显落后于标普 500。

3. 回报的稳定性不同

标普 500:整体波动相对可控,且长期盈利增长支撑,复合回报更稳定。

沪深 300:波动巨大,牛熊分明,大部分回报来自少数年份,长期持有者的体验差很多。

所以在考虑到我们是定投以及我们的体验感来说,投资标普和纳斯达克,是目前最好的选择!

5、总结&归纳

投资是一个长期的事情,我们拿巴菲特举例子,我们都默认巴菲特很富有,但是在他 39 岁时候净资产只有 2500 万美元,等到了 50 岁的时候净资产约 6.7 亿美元,后面呈现指数级别上升!

我们从他的财富看来巴菲特 99% 以上的财富,都是在 50 岁之后积累的,或者是更极端一点说,超过 90% 的财富,是在 65 岁以后(即他成为老人时)才出现的。

这完全是复利 + 时间的结果。他的年化收益率长期维持在 ~20% 左右,但真正的财富爆发靠的是长寿 + 不间断投资!

所以我想告诉大家的是,这条路是一条漫长!但是确定的路,拿出自己的不用的财富,稳定来投资,只要你坚持投资,就可以真正意义上享受到复利的力量!

6、写在最后

当然,我们很多国内用户,并不能够直接购买到标普 500 和纳斯达克 100,因为这个需要我们有国外券商平台和账号,很多开号要么需要你有港卡,或者是海外居住证明和生活证明,在这一步上就拦住了很多人!

所以我给大家的建议是,在目前没有条件开国外平台账号之前,可以先用国内的支付宝/特定 app 进行投资!但是这些东西杂乱无章,并且很多术语大家也搞不懂,所以在这里我给大家开个新坑:那就是如果本期内容对你有帮助,欢迎点赞,评论和收藏!如果本期内容点赞过 100!我也会在三天之内给大家分享一下关于如何在国内 app/支付宝上购买纳斯达克/标普的一些产品,详细讲解这些产品,尽量给大家做到一期内容,让你了解整个投资方向!

即便是不能够直接投资,我们在这些产品上进行投资,一样可以做到跑赢通货膨胀,做到躺赢的效果!

那在大家蹲下期内容之前,我建议大家先把 O 大 @ooeli_eth 的内容看一看,O 大内容无论是广度上,还是深度上其实很完备,也让我补充很多知识,推荐大家去关注,可以学到很多知识 😄😄😄 👍

以上就是今天的全部内容了!感谢大家的支持与点赞,记得给我点关注+收藏,防止后面想看的话找不到了!我们下期再见!