ませき大きな借金を背負っていると、少しでも

返済金が少なくなれば、と誰しも思いますよね。

返済金を減らすには、返済を続けていれ

ば自然に減っては行きます。

しかし、実際にはそんな悠長なことでは

追いつかないのが実状です。

積極的に返済金を減らす方法には、幾つ

かありますが、どれもデメリットがあります。

債務整理には、任意整理、特定調停、個

人再生、自己破産の4つがありますが、

いずれも効果はありますがデメリットも大きいのです。

債務整理以外の返済金の減額方法として、

過払い金請求という方法があります。

この過払い金請求では、債務整理に比べ

てデメリットが少ないのですが、

全くないというわけではありません。

今回は、その過払い金請求に的を絞って、

そのメリット、デメリットなどを見ていきましょう。

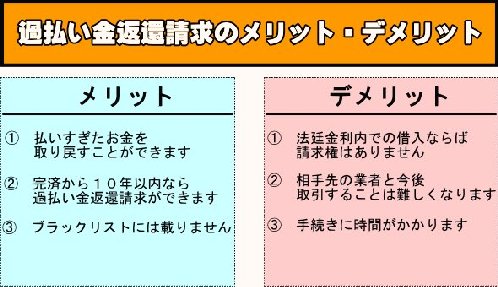

過払い金請求のメリットは?

過払い金請求とは、利息制限法の上限金

利を超えて支払ったお金を、貸金業者な

どから返してもらう請求を言います。

これは、法律で認められた、正統な権利なのです。

ただし、過払い金請求は

同じ貸金業者には、一度しかできません。

ですから、過払い金請求をするのなら、デ

メリットが少なくメリットの多い方法と時

期を、あらかじめ知っておきましょう。

また、過払い金請求には

10年という時効があります。

既に完済している人は、時効が成立する

前に、できるだけ早く手続きする必要があります。

過払い金請求では、返済で払い過ぎたお

金が戻ってくるという、明確なメリットがあります。

しかしその一方、過払い金請求による

デメリットも確かにあるのです。

デメリットについては、次項で詳しく紹

介しますので、ここではまずメリットの

方から見てみましょう、

過払い金請求のメリットとは?

過払い金請求のメリットは、

払い過ぎたお金が戻ってくる

これに尽きます。

ただし、どれ位戻ってくるかは、

状態と時期により異なります。

完済して今は借金がない状況では、お金

を返して貰うことになるので、デメリッ

トはほとんどありません。

つまり、臨時収入のようなもので、

良いことばかりなのです。

ただし、最後に取引した日である

完済日から、10年を過ぎると時効になっ

てしまい、過払い金請求はできなくなります。

ですから、既に完済している場合は、

できるだけ早く過払い金請求を行いましょう。

今借金があり返済しているケースでは、

過払い金請求により借金は減ります。

しかし、過払い金が少なく借金が残って

しまった場合には、信用情報機関に事故

情報(ブラックリスト)が残ります。

これは、債務整理により借金を減らした

り、返済額を見直したりするためです。

ブラックリストにのると、新たな借入や、

クレジットカードの作成ができなくなります。

ブラックリストにのることと、

現在の返済の苦しさとを、天秤にかけ

どちらを取るかの判断になります。

ただし、ブラックリストは5年程度でな

くなりますので、その間は我慢すると

いうことなら問題は無いでしょう。

また、過払い金が返ってきて借り入れの

残額が0円になったり、過払い金の方が

多い場合は、ブラックリストにのることはありません。

返済中の借金を滞納や延滞している場合

は、既にブラックリストにのっています。

このような場合は、過払い金請求により

早めに完済し、ブラックリストにのって

いる期間を短くすべきでしょうね。

今返済中だが、完済した借金もある場合

は、少し複雑になります。

返済分の借金は減りますが、完済した借

金については時効になる前に過払い金請

求しなければなりません。

この場合も、過払い金が少なく借金が残っ

てしまった場合には、信用情報機関に事故

情報(ブラックリスト)が残ります。

この過払い金請求をするには、自分でや

る方法と、弁護士や司法書士に依頼する

方法があります。

自分でやれば費用はかかりませんが、

過払い請求はかなり難しい手続きです。

しかも、交渉相手の貸金業者の交渉担当

者は、言わば交渉のプロです。

海千山千のその担当者相手に、素人が対

抗するのは、相当難しいでしょうね。

弁護士や司法書士に依頼する場合は、

当然費用がかかります。

その費用は、着手金として、1社につき

4万円程度とされています。

基本報酬は、これも1社につき4万円程

度です。

成功報酬は、過払い金を貰えた場合の

報酬で、

貰った金額の20%程度が相場とされています。

過払い金請求のデメリットは?

過払い金請求は、債務整理に比べれば

デメリットは少ないのですが、全くない

というわけではありません。

まず最初に、過払い金請求をした貸金業

者からは、もう借りられなくなります。

もっとも、これは他の金融業者から借り

ればよいだけですので、致命的なデメ

リットではありません。

最大のデメリットは、借金の金利が

15%~20%以上でないと過払い金は発生しない

という点です。

つまり、2012年6月の出資法改正以降の

金利は15~20%が最高なので、

最近の借入には適用できません。

それ以前は、グレーゾーンと呼ばれる金

利があり、そのグレーゾーンの金利分の

借入が、過払い金請求の対象になるのです。

しかも時効が10年ですから、2022年以降

は過払い金請求はできなくなる、という

ことになります。

もっとも、時効が成立するのは、

最後に完済してから10年後

ですので、実際にはまだ若干の余裕はあります。

とはいえ、過払い金請求ができるのも、

そう長い間ではない

ということになりますね。

その他にも、前項で書いたように、

ブラックリストにのる場合があります。

また、クレジットカードの場合は、

リボ払いを完済していないと、過払

い請求はできません。

さらに、過払い金請求をしたカードは、

解約扱いで使用できなくなります。

このように、カードの場合は過払い請求

のデメリットは、かなり大きいものがあ

りますので、よく検討してから過払い請求を行うべきでしょう。

過払い金とは?

ここまで過払い金について書いてきまし

たが、なぜ払いすぎがおこるのでしょうか?

お金を借入れめ時の金利は、

法律で上限が決まっています。

現在は利息制限法により20%が上限で、

金額によっては15%や18%の場合もあります。

ところが、この法律には落とし穴があり、

「貸金業法」では「一応」20%が上限でした。

しかし、もう一つの法律「出資法」では、

年利29.2%まではOKだったのです。

そのため、2012年以前では大半の貸金業

者は、この29.2%で貸し出していたのですね。

この20%(あるいは15%、18%)と29.2%の

間の金利が、いわゆる

グレーゾーンと言われるものです。

自分が借金に過払い金があるかどうかは、

その借金に「グレーゾーン金利」が

含まれているか否かで決まります。

それには、「引き直し計算」をすることが必要です。

まず金融業者から取引履歴を取り寄せ、

引き直し計算をします。

この引き直し計算では、「利息制限法」

の利息以上に支払っていた利息を、

元金に充当していきます。

元金に充当して借金が減っていき、その

上で「借金がゼロになってからも支払い

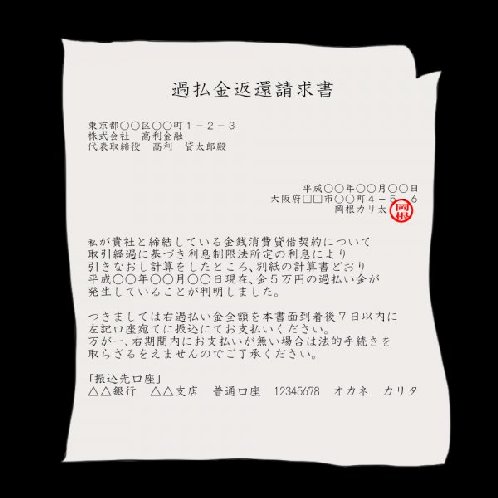

続けていたお金」があれば、それが「過払い金」となります。

この過払い金請求は、元々払う必要のな

いお金を払っているのですから、それを

返せという請求は、完全に正当なものです。

結び

過払い金請求のメリットは、

払い過ぎた利息が戻ってくる

ことに尽きます。

特に、完済して今は借金がない状況では、

お金を返して貰うことだけで、

デメリットはほとんどありません。

ただし、10年という時効の制限がありま

すので、時効になる前に過払い金請求を

しなければなりません。

今現在借金があり返済しているケースでは、

過払い金請求により借金は減ります。

しかし、過払い金が少なく借金が残って

しまった場合には、信用情報機関に事故

情報(ブラックリスト)が残ります。

過払い金請求のデメリットとしては、

過払い金請求をした貸金業者からは、

もう借金はできなくなります。

また、信用情報機関のブラックリストに

のる場合があります。

このブラック情報があると、

新たな借り入れやクレジットカードの作成

はできなくなります。

ただし、このブラック情報は

5年程でなくなります。